Qu’est-ce que la réforme « Facturation électronique de 2026 » ?

Les avancées technologiques révolutionnent le fonctionnement des entreprises en matière de transactions et de gestion de la comptabilité, dans un monde des affaires en constante évolution. La facturation électronique des entreprises françaises assujetties à la TVA fait partie des tendances réglementées et innovantes actuelles. Ces entreprises sont invitées à migrer vers la facturation électronique d'ici 2026. En effet, la loi de finances de 2024 précise qu'elle entrera en vigueur à partir de septembre 2026.

Rappel

La facture dématérialisée transformant une facture physique en format numérique pour optimiser les processus, constitue une étape de transition répondant à des besoins spécifiques. En revanche, la facture électronique est émise, transmise et reçue sous forme dématérialisée. Elle se distingue des factures électroniques ou des PDF par son ensemble minimum de données structurées. Son objectif est d'automatiser les échanges entre les systèmes d'information comptable des clients et des fournisseurs, tout en facilitant les rapprochements sans erreurs comptables.

Quelles sont les deux concepts de la facture électronique ?

La facture électronique se décline en deux concepts :

- E-Invoicing : désigne la facturation électronique de business à business (B2B) pour les entreprises assujetties à la TVA en France.

- E-Reporting : désigne le partage des informations de transaction avec l'administration fiscale. Il existe deux types de transactions : B2B, c'est-à-dire internationales (à l'exclusion des importations de biens), et B2C, qui comprend les factures, les transactions en caisse et les transactions hors factures.

Qui sont les acteurs de la réforme ?

Trois acteurs clés sont impliqués dans cette réforme :

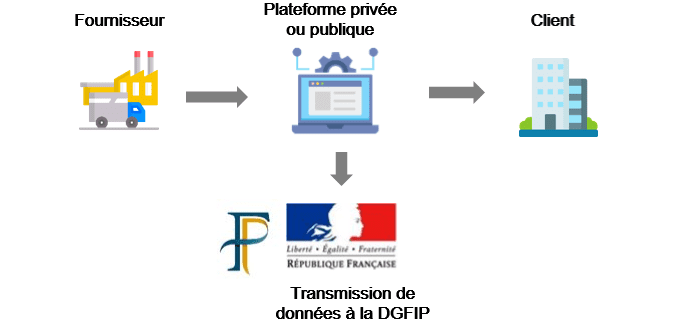

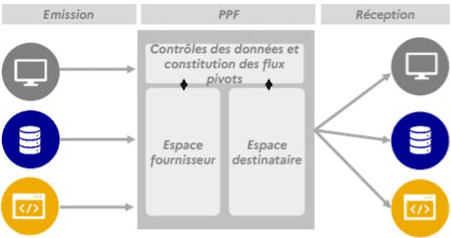

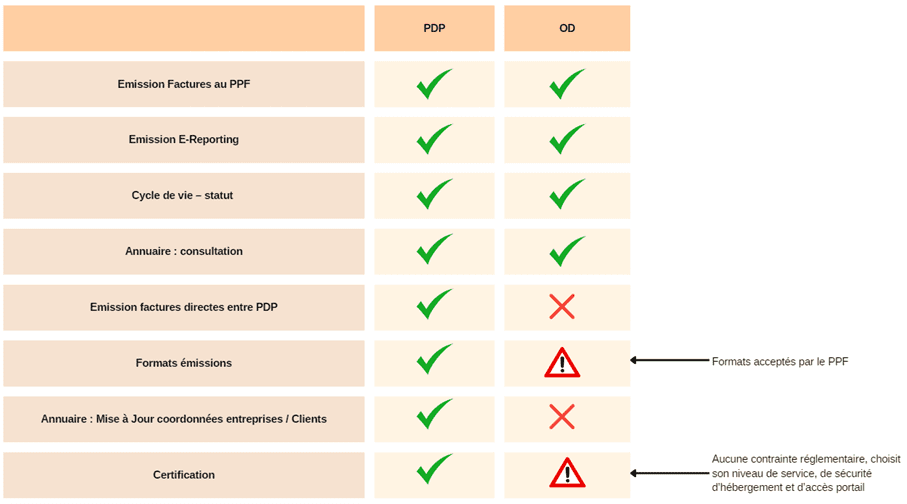

- Le PPF (portail public de facturation), connecté à la DGFIP, assure l'échange des factures électroniques pour les entreprises n'utilisant pas le PDP. Son objectif est de recueillir les données de facturation, de transaction, de paiement et de statut de traitement, tout en gérant la facturation en ligne. Il transmet ensuite ces données à l'administration fiscale, gère l'annuaire des assujettis à la TVA et prend en charge les formats de base (XML, UBL, XML CII et Factur X).

-

La PDP (plateforme de dématérialisation partenaire), également appelée tiers de confiance, offre des services à valeur ajoutée. En tant que plateforme privée de services immatriculée auprès de l'administration fiscale, elle vérifie la conformité des données et des factures, extrait et transmet les données obligatoires ainsi que celles du e-reporting à l'administration, et reçoit les factures électroniques sous un format structuré entre les assujettis à la TVA en France via une plateforme publique ou les clients de la PDP. La PDP gère également les statuts de traitement des factures électroniques et doit transmettre les informations nécessaires au PPF pour mettre à jour l'annuaire. Elle prend en charge les supports à fort volumétrie tout en maintenant des liens EDI existants.

- L'OD (Opérateur de Dématérialisation) est un prestataire de services intermédiaires non immatriculés agissant au nom des clients et fournisseurs, tels que les prestataires de services ou les éditeurs de logiciels. En outre, l'OD automatise les processus d'émission et de réception des factures avec PPF et/ou PDP, apporte son soutien aux entreprises dans la création des factures conformes aux attentes du PPF et offre des services à valeur ajoutée.

Comment la réforme va-t-elle s'appliquer aux entreprises ?

- Les modes d’échanges lors de la connexion

Le fonctionnement de la réforme se déroulera en plusieurs étapes clés.

-

Mode Portail : Accès aux services transactionnels d'émission et de réception via un portail dédié (espace fournisseur/destinataire)

-

Mode EDI : Échange de données informatisé grâce à l'intégration des systèmes d'émission et de réception selon des normes communes (formats, protocoles)

-

Mode API : Utilisation des fonctionnalités de la plateforme publique (envoi de factures) au sein d'une application existante

B. Les données de facturation échangées

Dans l'écosystème du PPF, il existe quatre types de flux de données de facturation :

-

Les flux d'E-invoicing : transmission des données de factures comprenant :

- 24 données obligatoires au démarrage (SIREN, TVA, dates, numéro de facture, montant HT, etc.)

- 8 mentions supplémentaires (minoration de prix, escompte, etc.)

- Nouvelles mentions obligatoires telles que le SIREN du client et la nature de l'opération.

-

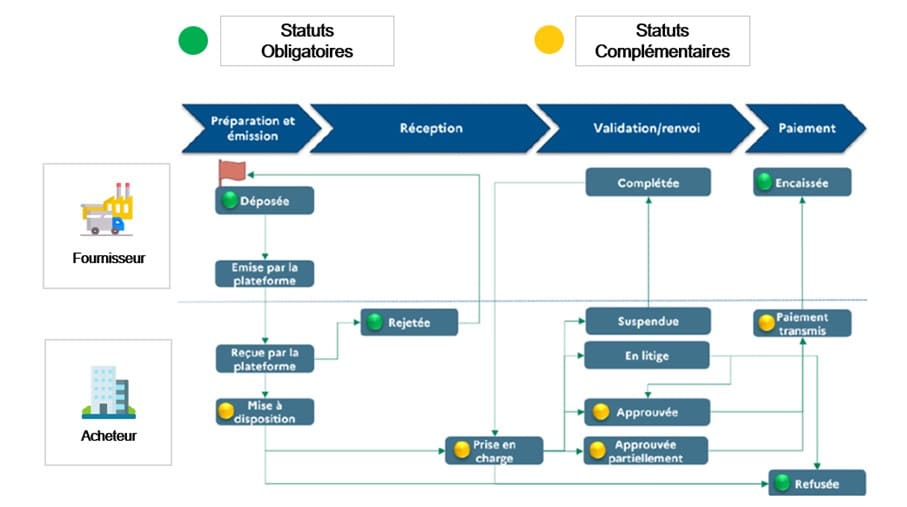

Les flux de cycle de vie : transmission des statuts de traitement des factures comprenant :

- Exemples de statuts : déposée, prise en charge, refusée, approuvée, paiement transmis, encaissée, etc.

-

Les flux d'E-reporting : transmission de données de transactions comprenant :

- Transactions B2C et B2B avec des assujettis non établis en France.

- B2B international avec des données identiques à celles fournies en E-invoicing.

- Les encaissements effectués par le vendeur avec TVA sur encaissement.

-

Les flux d'annuaire : identification des entreprises.

C. Le rôle de l'annuaire

L'annuaire centralisé a pour objectif de rassembler les entreprises assujetties à la TVA et destinataires de factures. Il est construit à partir des numéros SIREN, SIRET ou code service favorisant l'identification des destinataires des factures. Pour chaque entreprise, l'annuaire répertorie les plateformes choisies (PPF ou PDP).

D. Les formats conformes

Les formats acceptés par le PPF sont définis par la norme européenne EN16931. Par conséquent, les formats suivants seront acceptés :

- 1 format mixte (Facture-X) : il s'agit de fichiers doubles comprenant la facture originale et un fichier PDF.

- 2 formats structurés (UBL, CII) : ces formats n'incluent pas de PDF, et il est obligatoire pour les plateformes publiques et privées de fournir une version lisible. Les organisations utilisant d'autres formats tels que l'EDIFACT, Galia ou EANCOM pourront demander l'aide du PDP pour les convertir et les faire transiter vers le PPF.

Quelles sont les possibilités d’échanges entre un fournisseur et un acheteur ?

L'État a développé un schéma en V pour le circuit des factures B2B, que nous avons simplifié en 4 options de circuit d'échange entre fournisseurs et acheteurs.

- PPF à PPF : la facture est convertie dans le bon format via la plateforme gratuite de l'État. Ensuite, le PPF se charge d'envoyer la facture à l'acheteur et de transmettre les données de facturation, d'encaissement et de e-reporting à l'administration.

- Les transactions commerciales internationales nécessitant l'utilisation du PDP. Ce système permet d'envoyer différents formats de manière structurée à notre acheteur, qui dispose également de cette plateforme. À terme, une copie PDF des données de facturation sera produite.

- Schéma hybride : Le fournisseur souhaite utiliser le PDP en raison des contraintes liées à son secteur d'activité, tandis que l'autre partie opte pour le PPF. Ces circuits sont gérés par l'annuaire, qui permet de notifier l'arrivée d'une facture.

- Le fournisseur utilise un PPF, tandis que l'acheteur utilise un PDP en raison de ses liens internationaux.

Les statuts à travers le cycle de vie des factures

Quelles différences majeures entre PDP et OD ?

Les critères de choix

Votre objectif se limite-t-il aux obligations légales ou souhaitez vous aller plus loin en transformant/digitalisant l'ensemble de vos processus métiers tels que les achats, les ventes, les ressources humaines, les contrats, la qualité, etc. ? Voici les principaux critères de choix à prendre en compte :

-

Profil, périmètre métier et activité commerciale de votre entreprise :

- Prendre en considération votre profil, votre situation, vos projets et vos besoins.

- Tenir compte de la taille de votre entreprise.

- Évaluer le nombre de factures que vous traitez.

- Déterminer si votre activité se limite aux ventes B2C ou si vous effectuez également des ventes B2B nationales et internationales, y compris des acquisitions internationales, afin de répondre à toutes les obligations.

- Intégrer les filiales dans la réforme.

- Vérifier si vous utilisez déjà des formats structurés tiers spécifiques (autres que UBL, CII ou Factur-x) dans votre pratique de facturation électronique, ce qui pourrait nécessiter l'utilisation d'une PDP.

- Adapter votre activité internationale aux obligations entre les différents pays de l'UE.

-

Capacité d'intégration et de mise en conformité à la réforme en fonction des outils utilisés :

- Déterminer si vous êtes satisfait d'une pratique standard et si le niveau de service et le périmètre du PPF vous conviennent.

- Évaluer si votre entreprise est capable de créer des factures dans les formats du socle minimal (UBL, CII, Factur-x).

- Identifier les spécificités qui pourraient nécessiter des données supplémentaires, telles que l'auto-facturation, l'affacturage, la gestion des acomptes, la gestion des bons d'achats, la gestion des frais payés par des collaborateurs, l'utilisation de distributeurs d'agents tiers ou de centres de services partagés.

-

Niveau de digitalisation :

- Déterminer si vous disposez déjà d'une solution de dématérialisation des factures.

- Évaluer la stratégie et la feuille de route de votre solution actuelle face à la réforme.

- Vérifier quels formats sont actuellement gérés par cet outil.

- Évaluer votre niveau de satisfaction ou si cela pourrait être une opportunité de changement.

Pourquoi choisir une plateforme Workflow / GED avec ou sans PDP ?

Quels seront les bénéfices de cette réforme ?

L'Accélérateur de transformation digitale pour les processus comptables et financiers offre de nombreux avantages :

- Utilisation des informations métier présentes sur les factures pour une meilleure prise de décision.

- Optimisation des paiements pour des processus plus efficaces.

- Détection améliorée des fraudes grâce à une analyse approfondie des données.

- Affectation comptable plus précise pour une meilleure gestion des ressources.

- Analyse des dépenses améliorée grâce à la catégorisation détaillée des achats.

- Conformité aux contrats pour éviter les erreurs et les litiges.

- Régularisation facilitée des factures sans commande préalable.

- Rapprochement simplifié avec les bons de commande et les bons de livraison.

L'utilisation de cet accélérateur favorise la transformation digitale et apporte de nombreux bénéfices aux processus comptables et financiers d'une entreprise.

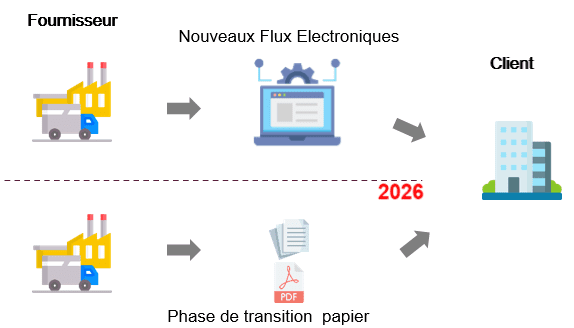

Dates essentielles à retenir

Dates d’émission des factures électroniques pour les entreprises :

- Septembre 2026 : Chaque entreprise doit être en capacité de recevoir des factures électroniques.

- Septembre 2027 : Les petites et moyennes entreprises (PME) ainsi que les très petites entreprises (TPE) devront obligatoirement émettre des factures électroniques.

INGE-COM se positionne en tant qu'opérateur de dématérialisation, et à ce titre, vous propose une mission d'accompagnement personnalisée pour simplifier vos processus et optimiser votre efficacité. Vous bénéficierez d'un accompagnement personnalisé avec l’un de nos consultants spécialisés dans la facturation électronique, et d'une aide dans la transition de votre entreprise vers la facturation électronique. Contactez nous dès aujourd'hui pour découvrir comment nous pouvons vous aider à transformer votre entreprise et à maximiser vos résultats grâce à la dématérialisation.